창업자금과 가업의 사전상속제도

稅내기 정보창고 ㅣ 사전상속제도

요즘 도전적이고 패기넘치는 청년 사업가의 수가 점점 늘어가고 있는데요. 청년사업가들은 미래의 시장을 이끌어갈 무한한 가능성을 지니고 있지만 나이가 어린만큼 사업 시작에 필요한 자금을 마련하는 것이 아직까지는 부담스러우실 것 입니다.

때문에 청년 사업가들은 부모님으로부터 창업자금을 증여받거나 가업을 물려받는 일이 많은 편인데요~ 국세청은 이런 청년사업가들이 창업자금과 가업을 증여받음으로써 젊은 세대로 부를 조기이전하여 경제활력을 증진시키고자 창업자금과 가업의 사전상속제도를 시행하고 있는데요!

오늘은 이 '창업자금과 가업의 사전상속제도'에 대해서 자세히 알려드리겠습니다~!

□ 창업자금 증여세과세특례제도란?

○ 60세 이상의 부모 등이 18세 이상의 거주자인 자녀에게 중소기업 창업 자금을 증여하는 경우 증여시점에서는5억 원을 공제한 후10%의 낮은세율로 증여세를 과세하고 상속(부모사망)시기본세율(10~50%)로 상속세를 정산하는 제도를 말합니다.

* 2014.1.1.조특법(§30의5)을 개정하여 적용기한을 폐지하였습니다.

□ 중소기업 창업의 범위는?

○ 창업이란 조세특례제한법 상 창업중소기업(§6③)을 새로이 설립하는 것을 말합니다.

* 도소매,여객운송업등제외

○ 다만, 다음의 경우에는 창업에 해당되지 않습니다.

- 타인의 사업을 승계하거나 자산을 인수 또는 매입하여 동종의 사업을 영위하는경우

- 법인으로 전환하는 경우

- 폐업 후 동종의 사업을 다시 개시하는 경우

- 사업을 확장하거나 업종을 추가하는 경우 등

□ 창업자금으로 증여가능한 재산은?

○ 증여재산이 현금, 채권, 상장주식 중 소액주주분 등의 재산이면 창업자금으로 보지만 양도소득세의 과세대상이 되는 재산은 창업자금에서 제외됩니다.

○ 양도소득세 과세대상 자산

- 토지·건물 또는 부동산에 관한 권리

- 주식 또는 출자지분(상장주식중소액주주분제외)

- 영업권,시설물이용권 등 기타자산

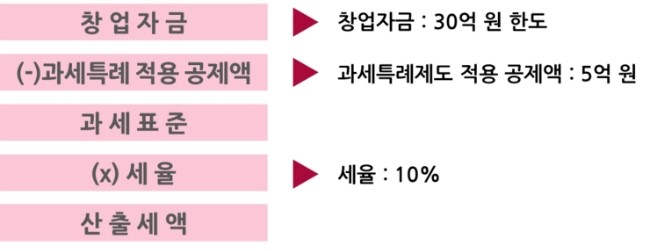

□ 창업자금 증여세계산

○ 창업자금에 대한 증여세는 증여재산의 가액에서 과세특례적용공제액(5억원)을 차감한 나머지 금액에 세율(10%)을 곱하여 계산합니다.

○계산절차

□ 창업자금증여세과세특례신청

○ 창업자금을 증여받은 경우에는 증여세 신고기간 내에 증여세 과세표준 신고서와 함께 반드시 창업자금 특례신청서를 제출하여야 특례 적용을 받을 수 있습니다. 또한, 창업이후 정해진 기한까지 창업자금사용내역서를 제출하지 않으면 창업자금 사용명세서 미제출가산세(0.3%)가 부과됩니다.

□ 창업자금 증여세 과세특례 사후요건

○ 창업자금 특례신청 후 다음 사항 위반 시 이자상당액(1일 1만분의 3)을 가산하여 증여세 또는 상속세를 추징합니다.

- 창업자금을 증여받은 날로부터 1년이내에 창업을 하여야 합니다.

- 창업자금을 증여받은 날로부터 3년이 되는 날까지 모두 창업목적에 사용하여야 합니다.

- 창업자금을 증여받은 후 10년 내 당해 사업을 폐업하거나 창업자금을 사업용도 외의 다른용도로 사용해서는 안됩니다.

□ 가업승계에 대한 증여세 과세특례제도란?

○ 가업요건을 갖춘 중소기업을 10년 이상 계속하여 경영한 60세 이상의 부모로부터 해당기업의 주식(30억원 한도)을 자녀 1인이 증여받은 경우 증여시점에서는 5억원을 공제한 후 10%의 낮은세율로 증여세를 과세하고 상속(부모사망)시 기본세율(10~50%)로 상속세를 정산하는 제도를 말합니다.

* 2014.1.1.조특법(§30의6)을 개정하여 적용기한을 폐지하였습니다.

□ 가업요건을 갖춘 기업이란?

○ 가업요건을 갖춘 기업이란 「조세특례제한법 시행령」 제2조에 의한 중소기업*을 말하며,10년 이상 계속하여 증여자와 그와 특수관계자의 주식 등을 합하여 해당 법인의 발행주식총수의 50%(상장·코스닥상장법인은 30%, 2010. 12. 31. 이전은 40%) 이상을 보유했어야 합니다.

* 상호출자제한기업집단 내 기업이 아닌 경우로서, 규모의 확대 등으로 중소기업을 졸업하였으나 증여일이 속하는 사업연도의 직전 사업연도 매출액이 3,000억원 (2014. 1. 1. 이후부터) 이하인 기업의 경우에도 과세특례를 적용받을 수 있습니다.

□ 수증자의 요건은?

○ 수증자는 가업주식을 증여받는 날 현재 18세 이상 거주자여야 하며, 증여세 신고기한(증여일의 말일부터 3월)까지 가업에 종사하고 증여일부터 5년 이내에 대표이사에 취임하여야 합니다.

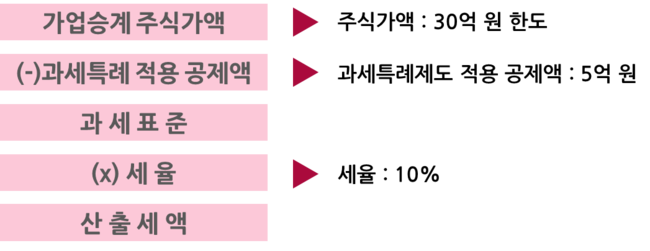

□ 가업승계 증여세계산

○ 가업승계에 대한 증여세는 증여재산의 가액에서 과세특례 적용 공제액(5억원)을 차감한 나머지 금액에 특례세율(10%)을 곱하여 계산합니다.

○ 계산절차

□ 가업승계 주식에 대한 증여세과세특례신청

○ 가업승계를 위해 주식을 증여받은 경우에는 증여세 신고기간 내에 과세표준 신고서와 함께 반드시 가업승계 주식 등 증여세 과세특례 적용 신청서를 제출하여야 특례적용을 받을 수 있습니다.

오늘은 창업자금과 가업의 사전상속 시 적용받으실 수 있는 증여세 과세특례에 대해서 설명을 해드렸는데요~! 꼼꼼히 살펴보신 후 본인이 해당하는 부분이 있다면 혜택을 받으시길 바랍니다!!

'세무상식' 카테고리의 다른 글

| 간편장부 대상자 (0) | 2014.10.22 |

|---|---|

| 수정세금계산서 발행할 경우 요령 (0) | 2014.10.22 |

| 법인으로 전환 시 다양한 세금 혜택이 있다? (0) | 2014.10.09 |

| 미술품이나 골동품의 양도소득-- 세금 내야 (0) | 2014.10.08 |

| 퇴직금 아무렇게나 지급할수없어 (0) | 2014.10.08 |