안녕하세요, 라원 이보람 변호사입니다. 세금은 신고기한과 납부기한(*)이 있죠. 날짜 하나하나 꼼꼼히 챙기는 일이 쉬운 일이 아니예요. 그래서 기간 안에 신고 및 납부를 하는 것을 깜박하기도 하죠. 기한이 되었지만 수중에 돈이 없거나, 바쁜 일정에서 시간을 내지 못하는 경우도 있고요. 그러다가 그 기간이 지나버리는 경우가 종종 있습니다.

이때에도 가산세를 내기만 하면 되니까, 자책하는 에너지 대신에 하루라도 빨리 처리하시면 되어요. 이번 납부기한을 놓쳤어도, 다음 기한부터 잘 지키시면 되잖아요. 이미 지나버린 과거가 아닌 앞으로 우리가 할 수 있는 일들을 하나씩 바라보면서 나아가다보면 어느덧 세금 배테랑이 되어있을실 겁니다. 그리고 아직 사업초창기라서 납부할 세액이 150만원 미만인 경우에는 면제대상이기도 해요.

오늘은 납부기한(*)이 지나버린 경우의 패털티인 납부지연가산세(납부불성실가산세)에 대해서 ⑴납부지연가산세란, ⑵유형 종류 ⑶금액-납부지연가산세율, ⑷한도 및 면, ⑸QnA 순서로 설명드릴게요.

*. 납부기한으로는확정신고납부 기한, 중간예납 기한, 예정신고납부 기한, 중간신고납부 기한이 있습니다.

납부지연가산세 뜻

납부지연가산세(납부불성실가산세)는 세금 납부기한이 지났는데도 세금을 안 낸 경우에 경과한 일수에 따라 부과되는 세금이예요. 제가 대학생 때 학교 도서관에서 책을 빌렸는데 반납기한까지 책을 반납하지 않으면 하루 늦을 때마다 100원씩 쌓여서 10일이 늦으면 1000원을 내야지 다른 책을 빌릴 수 있었거든요. 약간 이것과 비슷한 개념이죠.

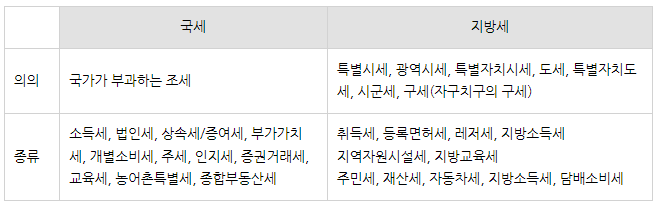

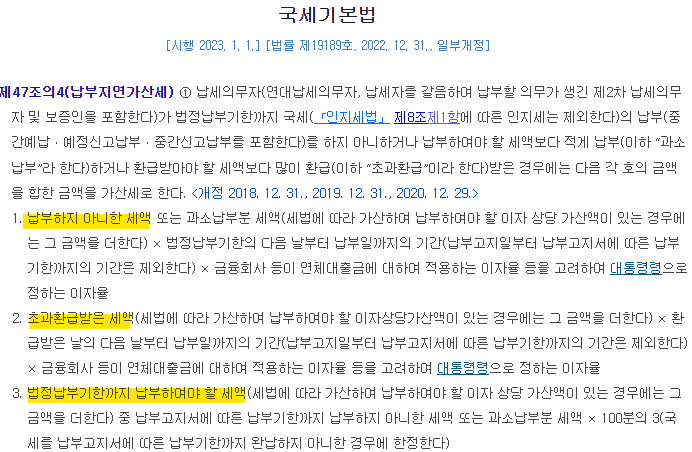

부가가치세는 국세이기에 국세기본법에서 부가세 납부지연가산세를 다루고 있어요. 가산세 역시 세금 중에 하나이기에, 조세법률주의상 당연히 근거 법률 조항이 있겠죠. 부가세 납부지연가산세의 근거조항은 국세기본법 제47조4(납부지연가산세)에 있습니다. 국세기본법이 나온 김에 국세 및 지방세의 뜻과 유형을 표로 만들어 보았어요. 사업자분들에게 특히 중요한 세금인 부가세, 소득세(/법인세)는 국세에 해당합니다.

국세 지방세 비교

*.참고로 지방세의 경우에는 지방세기본법 제55조(납부지연가산세)에서 규정하고 있고 지방세기본법 개정안이 시행일 2024. 1. 1. 입니다.

납부지연가산세의 유형

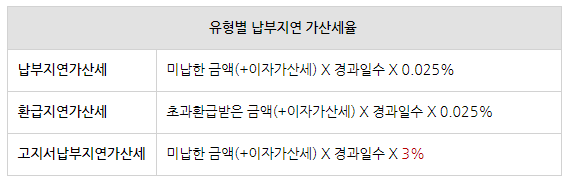

납부지연가산세(납부불성실가산세)로는 세가지 유형이 있어요.

1/ [납부지연가산세] 세금을 완납하지 않은 경우

2/ [환급지연가산세] 환급받은 세액을 초과하여 환급받은 경우

3/ [고지서납부지연가산세] 납부고지서에 따른 납부기한까지 완납하지 아니한 경우

유형별 납부지연 가산세율

세금을 완납하지 않은 [납부지연가산세]의 경우 '미납한 금액(+이자가산세) X 경과일수 X 0.025%'를, 환급받을 세액을 초과하여 환급받은 [환급지연가산세]의 경우, '초과환급받은 금액(+이자가산세) X 경과일수 X 0.025%'를, 납부고지서에 따른 납부기한까지 완납하지 아니한 [고지서납부지연가산세]의 경우 '미납한 금액(+이자가산세) X 경과일수 X 3%'의 가산세율이 경과일수*로 적용되어요. 여기서 '경과일수'는 납부기한(환급받은날)의 다음날부터 납부일까지입니다.

고지서 납부 지연 가산세는 정말 높죠. 아마도 "돈을 내기만 하면 되는데, 국가가 너희가 낼 세금을 계산해서 고지서까지 날려줬는데, 납부를 지연해!! 이건 실수가 아니잖아!!"라는 괘씸죄가 더해져 있는 것 같아요.

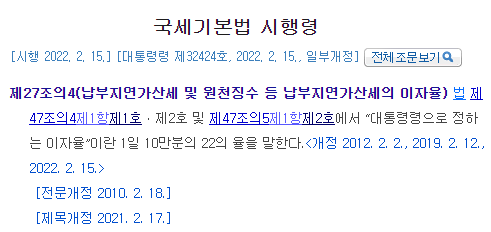

납부지연가산세 이자율 (국세기본법 시행령 제27조의4)

납부지연가산세 한도 및 면제

(Q) 납부고지서를 받고 무한정 안내면 일수에 따라 3%의 가산세가 무한대로 적용되나요?

(A) 아닙니다. 5년을 초과하면 그냥 5년으로 계산하고 그 이상은 세금을 걷지 않아요(국세기본법 제7항).

그래서 납부지연가산세의 한도는 아래 [1단계(Max고지서오기전)] + [2단계(Max5년)] 입니다.

[1단계] 납부기한 다음날 ~ 고지서 날라오기 전 {미납한 금액(+이자가산세) X 경과일수 X 0.025%}

[2단계] 고지서가 날라온 후 ~ 5년 {미납한 금액(+이자가산세) X 경과일수 X 3%}

(Q) 납부지연가산세의 면제는 없나요?

(A) 납부지연가산세 면제대상이 있어요. 소액 체납세액에 대해서는 가산세가 적용되지 않는대요. 그 기준은 [체납된 세금의 납부고지서별, 세목별 세액이 150만원 미만인 경우]입니다. 참고로 22. 1. 1. 이후 부과분부터 150만원이고, 그 전에 부과된 국세의 경우에는 100만원입니다.

QnA

(Q) 아예 안 낸 것이 아니라, 일부만 낸 경우에는 어떻게 되나요?

(A) 내야할 세금에 미달하게 납부한 경우에 해당하죠. 이 경우에는 납부가 지연되고 있는 그 금액에 대해서 납부지연가산세가 부과됩니다. 계산식은 [과소납부한 세액 x 0.025% x 경과일수]입니다.

(Q) 앞서 포스팅한 '신고불성실가산세'도 걷어가면서 '납부불성실가산세'도 또 걷어가냐! 이중과세(*)아닌가요?

*. 이중과세란, 하나의 사실에 세금을 이중으로 걷는 것입니다. 이를 과도하게 할 경우 헌법상 실질적 조세법률주의에 위배되고 및 재산권이 침해될 수 있죠.

(A) 신고행위와 납부행위는 별개 행위이기에 하나의 사실이 아니라 이중과세에 해당하지 않아요. 물론 우리가 신고를 안하면 납부를 할 수 없지만, 신고는 하고 납부를 안할 수 있겠죠. 그래신고 후 미납시 납부불성실가산세만 내시면 됩니다. 그러니 납부할 돈이 없는 경우에도 외면하지 말고, 우선 신고라도 해버리고 그 다음을 도모하는 것이 더 훌륭한 선택이십니다.

(Q) 만약 중간예납, 예정신고납부, 중간신고납부와 관련해서 납부지연가산세를 내고 있는데 확정신고납부와 겹치면 어떻게 되나요?

(A) 이때 또 과세하면 이중과세가 되겠죠. 그래서 중간예납, 예정신고납부 및 중간신고납부와 관련하여 제1항에 따른 가산세가 부과되는 부분에 대해서는 확정신고납부와 관련하여 제1항에 따른 가산세를 부과하지 않아요.

연초에 몸이 많이 안좋아서 조금 쉬웠다가 왔어요. 그래도 꾸준히 찾아주시는 분들이 늘어서, 몸이 좀 회복되자마자 부가세 납부지연가산세(납부불성실가산세)의 의의 및 유형을 기작으로, 납부지연가산세 가산세율 0.025% 내지 3%라는 점, 체납 세액이 150만원 이하인 경우 납부지연가산세 면제를 받을 수 있다는 점, 고지서가 온 후 5년을 납부지연가산세 한도로 한다는 점 그리고 신고기한과의 비교 등 QnA에 관한 내용의 포스팅하였어요.

오랜만에 적어서 그런지 더 애착이 가네요. 이번 글도 초기 사업자분들에게 많은 도움이 되었으면 좋겠습니다ㅎㅎㅎ. 감사합니다.

'세무상식' 카테고리의 다른 글

| 2024년도 양도소득세 (0) | 2024.09.09 |

|---|---|

| 개인사업자도 세액공제대상에서 최저한세 계산납부해야 (0) | 2023.05.22 |

| 간이과세자도 세금계산서발행할수있고 1월7월에 신고해야한다 (0) | 2022.07.22 |

| 2021 개정된 세법 (0) | 2021.06.10 |

| 단순경비율 대상자 (0) | 2021.03.16 |